2024.04.30(更新日: 2024.04.30)

課税対象額とは何か?

はじめに

給与明細を見ていたら、課税対象額という項目を発見した。

その計算方法がよく分からなかったので、この記事で明らかにしていく。

支給額の項目

支給額には以下の項目があった。

- 基本給

- 普通残業代

- その他時間外

控除額の項目

控除額には以下の項目があった。

- 健康保険料

- 厚生年金保険料

- 雇用保険料

- 課税対象額

- 所得税

- 住民税

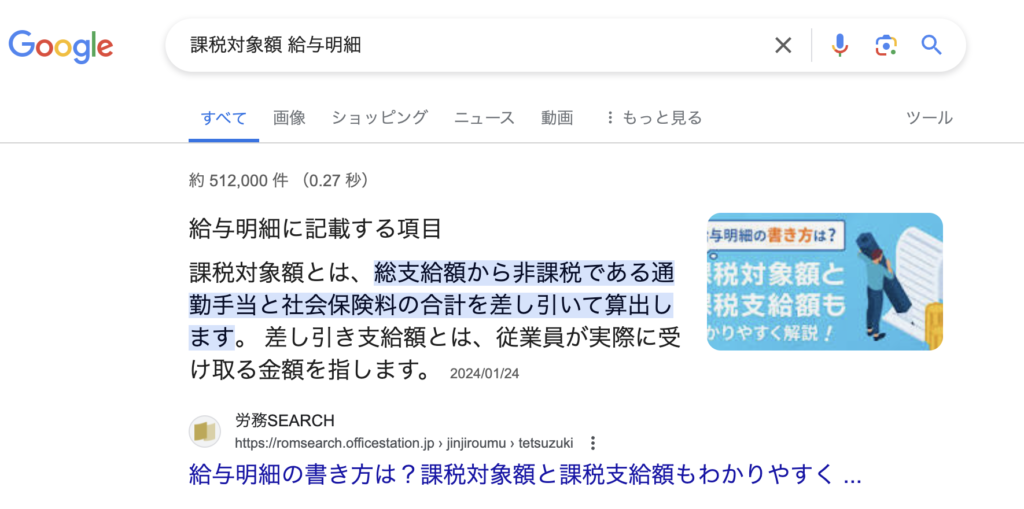

課税対象額は総支給額から社会保険料を引いた額

総支給額は先ほど申し上げた通りこちら。

- 基本給

- 普通残業代

- その他時間外

社会保険料はこちら。

- 健康保険料

- 厚生年金保険料

- 雇用保険料

よって以下の式で課税対象額を求めることができる。

(基本給 + 普通残業代 + その他時間外) - (健康保険料 + 厚生年金保険料 + 雇用保険料)課税対象額は何に使われるのか?

所得税か住民税だろう。

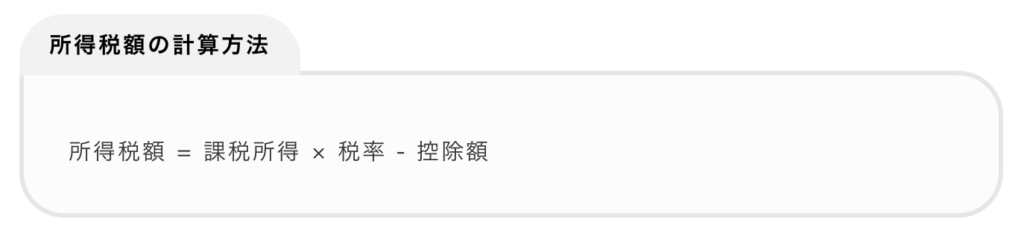

所得税の計算方法

課税所得は、本記事のテーマである「課税対象額」と同義だろう。

税率と控除額が分からない。

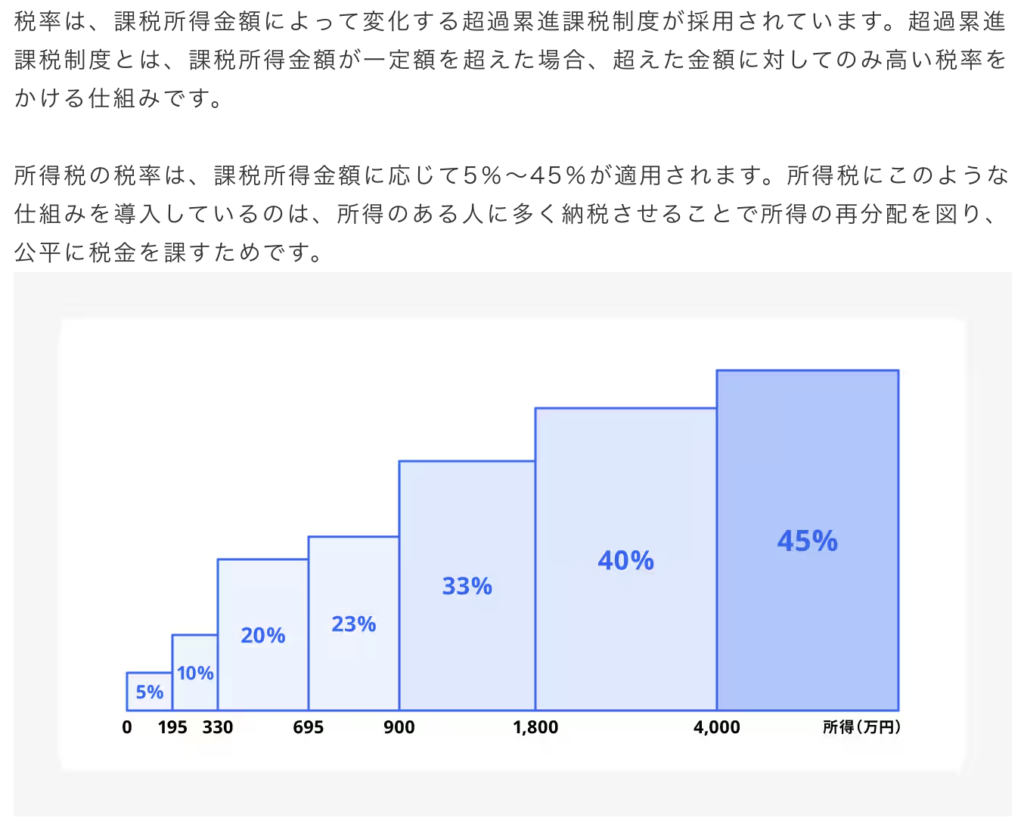

税率の求め方

課税所得金額によって変化する。

これで計算すると、1年分の所得税が計算される。

今回求めたいのは、1ヶ月分の所得税の求め方。

単純に12で割るだけでは、実際の所得税の金額にはならなかった。

それについては別の記事で時間があれば書いていく。

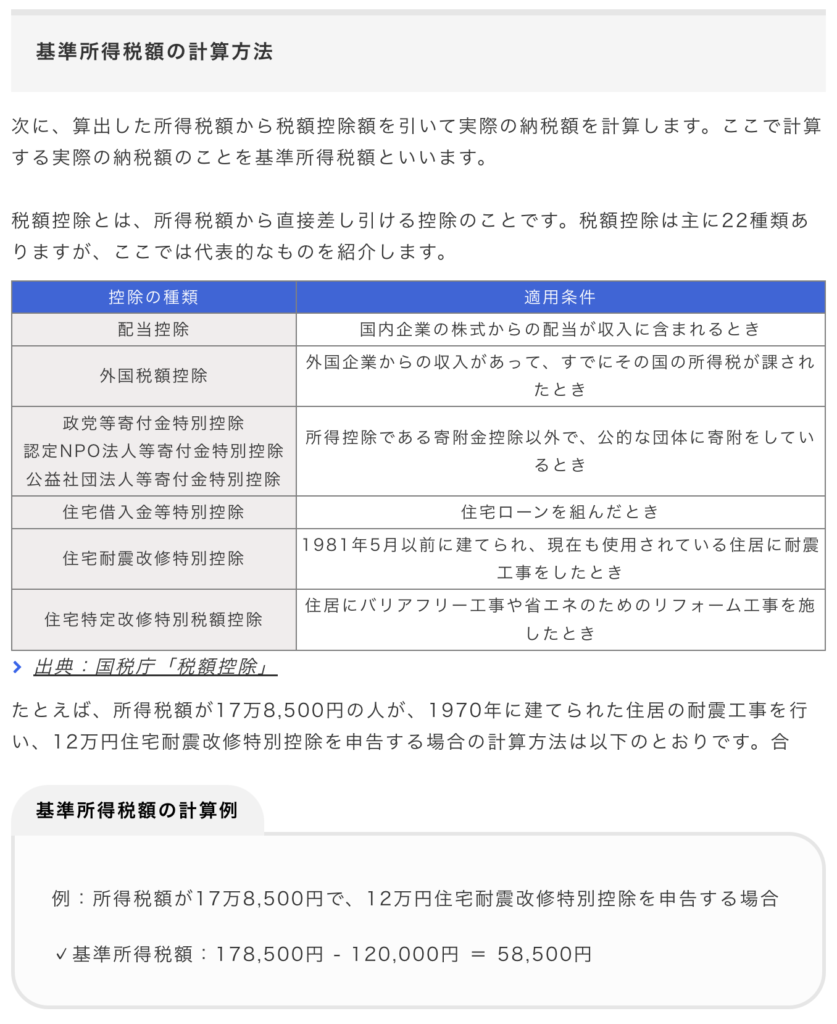

控除額について

税額控除は22種類あるようだが、自分には無縁かと思われる。

復興所得税

もしかしたら、所得税の中に復興所得税が含まれているのかもしれない。

コメントを残す