2026.06.28(日) / 14:48

退職後の税金対応

- ID

- 38488

- Published

- 2026-06-28 14:48

- Modified

- 2026-07-01 21:43

- Author

- khiro

- Categories

- デフォルト

2026年6月12日、私は会社を退職した。

会社を退職したのは初めてではない。

この記事では、退職後の住民税などの支払い時期、金額について記載する。

これまでは会社が天引きしてくれていた

会社の金銭感覚は個人とは異なるだろうが、毎月かなり引かれていた。

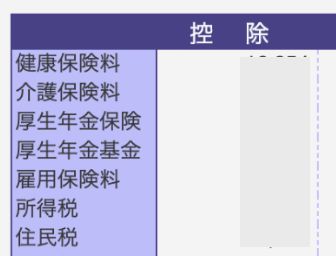

私(32歳)が引かれていたのは、以下の5種類。

- 健康保険料

- 厚生年金保険

- 雇用保険料

- 所得税

- 住民税

退職後のプラン

現在は、過去の技術資産を蓄積するフェーズということで、ChatGPTと相談しながら未来に向けて一歩ずつ進んでいる。

このフェーズを終えたら、以下のどちらかの道を歩むつもりだ。

- リモートワークのエンジニア正社員

- 業務委託案件を受注する

どちらにせよ、職務経歴書などを準備して、対面で面接コミュニケーションを行う必要がある。

リモートワークのエンジニア正社員にならない限り、税金の支払い計画を堅牢に構築しておかなければならない。

登場人物

日本の伝統的な仕組みである税金の登場人物を確認する。

毎月登場

- 健康保険料

- 国民年金

年4回登場

- 住民税

登場人物の攻撃力(今後発生する支払額)

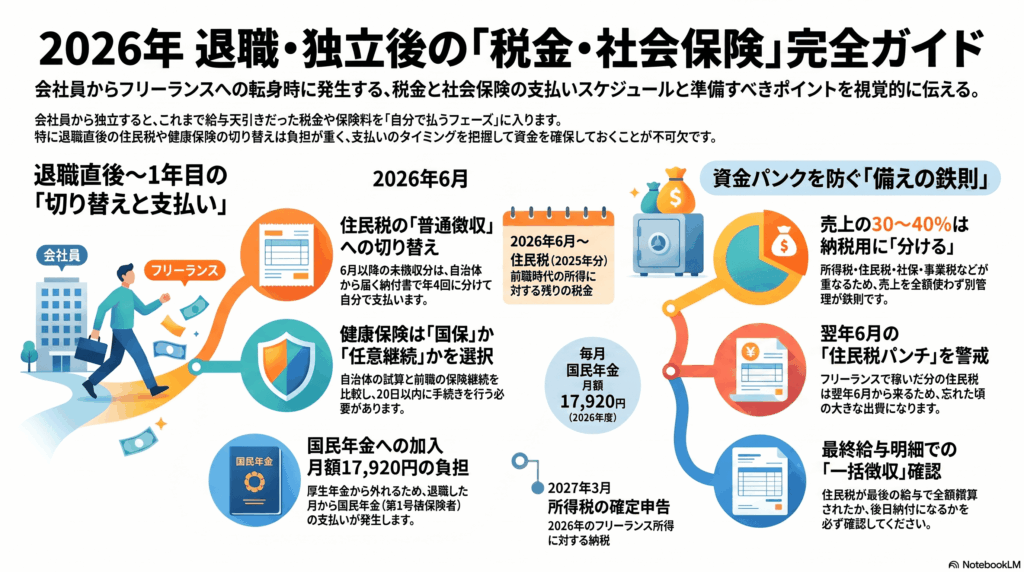

住民税

住民税額決定通知書(前年の所得をもとにして、今年6月から来年5月までに支払う住民税を計算して、教えてくれる通知書)の年税額 – 給与天引き済み分

6月の給与は発生していたから、給与明細を人事の人にメールでリクエストしよう。

給与天引き済み分を確認する。

今年7月から来年5月までは私の負担になる。

国民年金

2026年度は毎月17,920円である。

健康保険(国民健康保険 or 任意継続)

所得・自治体・年齢によって大きく変動する。

その他

所得税の予定納税、インボイス登録者の消費税、個人事業税などは、該当すれば発生するらしい。

2026年の所得次第で、所得税・復興特別所得税が発生する。

Notebook LMに作成してもらった

図解

表

| 項目 | 時期・納期限 | 内容・対象者 | 金額の目安・計算根拠 | 根拠資料・必要な書類 |

| 住民税(2025年分所得に対する残り) | 2026年6月・8月・11月、2027年2月(普通徴収の場合) | 2025年1月〜12月の所得に対する税。6月退職者は原則として特別徴収から普通徴収へ切替。 | 通知書の年税額 $-$ 給与天引き済み分。名古屋市の事例で目安は約15万〜25万円。 | 住民税額決定通知書、最終給与明細(徴収状況確認用) |

| 国民年金 | 対象月の翌月末(2026年6月分から発生) | 厚生年金から外れた全対象者(第1号被保険者)。 | 2026年度:月額17,920円。10か月分(6月〜翌3月)で179,200円。 | 年金手帳または基礎年金番号通知書 |

| 国民健康保険 | 2026年7月以降(名古屋市は通常年10回払) | 職場の健康保険を辞め、任意継続を選択しない人。退職後14日以内に届出が必要。 | 前年所得、自治体、年齢で変動。名古屋市・単身・前年年収400万円の場合で年額25万〜35万円。 | 健康保険資格喪失証明書、離職票、退職証明書など |

| 健康保険任意継続 | 資格喪失日から20日以内に申請 | 退職前2ヶ月以上の被保険者期間がある希望者。最大2年間加入可能。 | 退職時の標準報酬月額(上限32万) $\times$ 保険料率(愛知県協会けんぽは約10.16%)。全額自己負担。 | 健康保険被保険者任意継続資格取得申出書 |

| 所得税・復興特別所得税 | 2027年3月15日(確定申告) | 2026年1月〜12月の所得。会社員時代の給与所得とフリーランスの事業利益を合算。 | (所得 $-$ 所得控除) $\times$ 税率(5〜45%)。源泉徴収分を差し引き精算。 | 源泉徴収票(2026年退職時までの分)、収支内訳書、確定申告書 |

| 所得税の予定納税 | 第1期:2026年7月31日、第2期:2026年11月30日 | 前年分の所得税等の予定納税基準額が15万円以上の人。 | 原則、予定納税基準額の $1/3$ ずつを納付。 | 税務署から送付される納税通知書 |

| 消費税 | 2027年3月31日 | 2年前の売上が1,000万円超、またはインボイス登録事業者など。 | 売上に係る消費税 $-$ 仕入に係る消費税。2割特例等の適用あり。 | 消費税確定申告書、売上・仕入の記録 |

| 個人事業税 | 2027年8月・11月 | 法定業種に該当する個人。事業主控除290万円(1年未満は月割)。 | (所得 $-$ 事業主控除) $\times$ 税率3〜5%。 | 確定申告により情報共有されるため、原則として届いた納付書を使用。 |