googleスプレッドシートを使ったお金の管理方法

はじめに

私はだいぶ前から、スプレッドシートを使ってお金を管理しています。

以前は、Macに元々ついているNumbersを使用していましたが、最近はgoogleスプレッドシートを使っています。

主に、支出・貯蓄・収入の3つに分けてお金を管理しています。

googleスプレッドシートでお金を管理した方がいい理由

お金を管理することで、貯めすぎず、使いすぎないようになりました。

DIE WITH ZEROという本にも書いてある通り、死ぬまでお金を溜め込んでしまう人が圧倒的に多いので、あまりお金をためすぎずに、たった一度の人生を充実させるため、経験に投資した方がいいという考え方があります。

確かに、お金を使うことで色んな経験ができます。

しかし、使い過ぎてしまって、日々の生活をやりくりするためのお金が無くなってしまっては元も子もありません。

そこで、googleスプレッドシートでこまめにお金を管理して現状を常に把握しておくことをおすすめします。

googleスプレッドシートで作成したお金の管理シート

今回、ブログ用にサンプルを作成しました。

こちらのシートを元に解説していきます。

お金を分解すると以下の3つになるので、シートは3つに分けています。

- 支出(いくら出ていくのか?)

- 収入(いくら入るのか?)

- 貯蓄(今いくらあるのか?)

支出

まずは支出です。

お金の管理表_ブログ用 – Google スプレッドシート 支出タブ

私たちは食費をはじめ日々いろんなことにお金を支払っています。

すべて自分で生産する必要がないので、お金という交換ツールを使用することで必要なものを揃えることが出来るのは便利です。

スプレッドシートでは支出というタブを作成しました。

日々の支出を記入する

通常の使い方です。

例えば、2023年7月5日水曜日に1,200円のラーメンを現金で支払ったという事にすると、このようになります。

クレジットカードの支払額を計算していく

次の日には1,500円の映画をクレジットカードで支払ったとします。

クレジットカードは翌月末あたりに1ヶ月分がまとまって請求されます。

このシートでは、G69のセルで、以下の数式を使用して、2023年6月28日水曜日〜2023年7月27日木曜日の支払い方法が「クレジットカード」の支出額の合計が、2023年8月28日月曜日に引き落とされるという計算をしています。

=SUMIF(C4:C37,"クレジットカード",D4:D37)

カードを使って買い物をするとつい使い過ぎてしまった・・・という事になりがちですが、使うたびに来月末の支払う金額が増えていくので、カードを使った支出を抑えることに繋がります。

収入

収入タブで収入を管理しています。

お金の管理表_ブログ用 – Google スプレッドシート 収入タブ

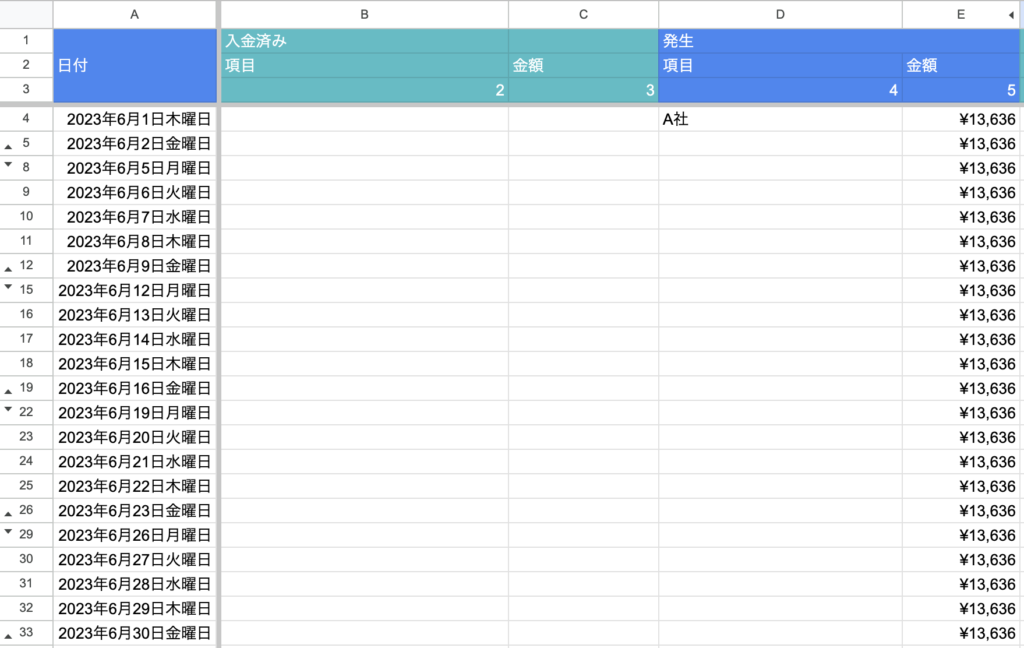

ここではあなたが、A社に勤める月給30万円のサラリーマンであると仮定します。

月給を計算する

1ヶ月働いた分のお給料が翌月の20日に振り込まれるという計算をしています。

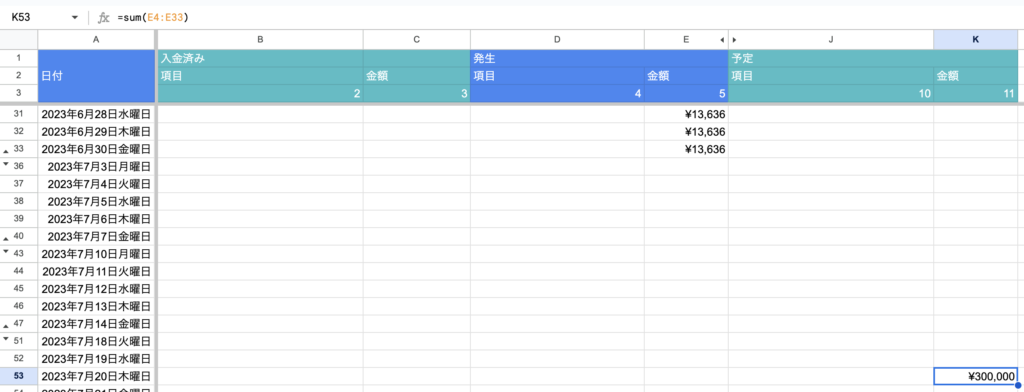

2023年6月1日木曜日〜2023年6月30日金曜日に発生した収入はこちらです。

1日あたりの発生収入は、月給 ÷ 1ヶ月の稼働日数で計算できます。

=300000/22先月に発生した収入をsum関数で合計することで、振り込まれるお給料が計算できます。

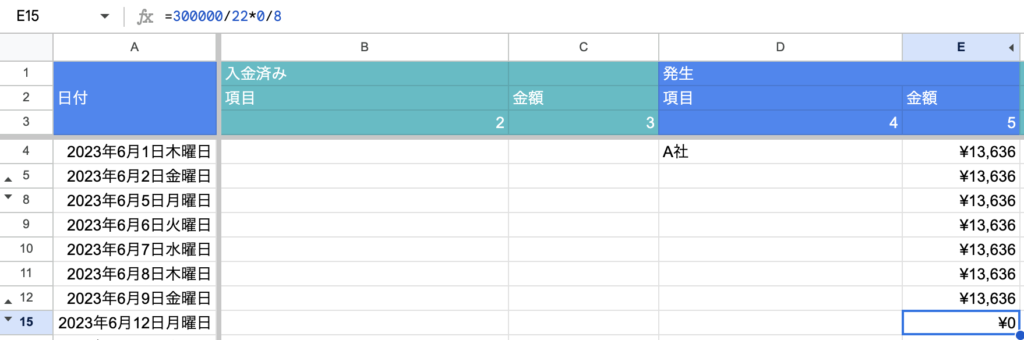

仕事のやる気が上がる活用方法

私は仕事が終わるまではその日の収入額に0をかけておき、経過時間に合わせて掛け算する値を変えていくということをやっています。

例えば、今日が2023年6月12日と仮定すると、始業前はその日発生した収入は0です。

計算式は以下です。

=300000/22*0/8月給の30万円を稼働日数で割った値に、1日8時間労働の8という数字を分母に持つ分数を掛けています。

分子は、まだ仕事をしていないので0です。

仕事に行きたくないと感じたとしても「まだ今日は1円も稼いでいないから仕事に行かなければ・・・」という気持ちになれます。

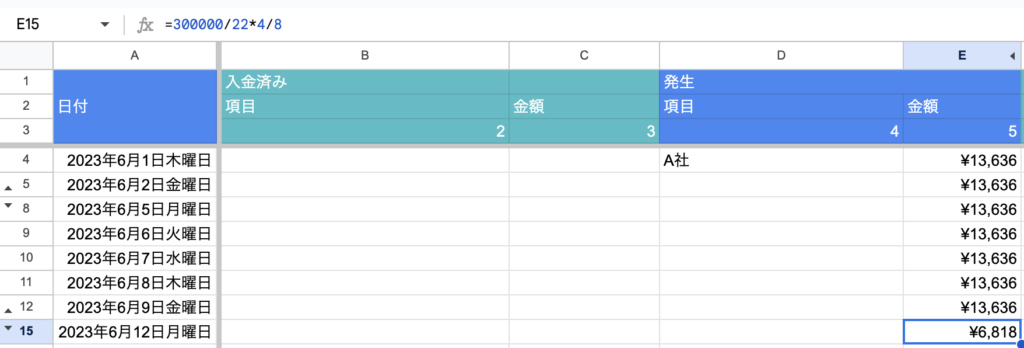

昼休憩の時は、分子の0を4にして午前中に発生した金額を算出します。

こうすることで、ちょっとした達成感を得ることができます。

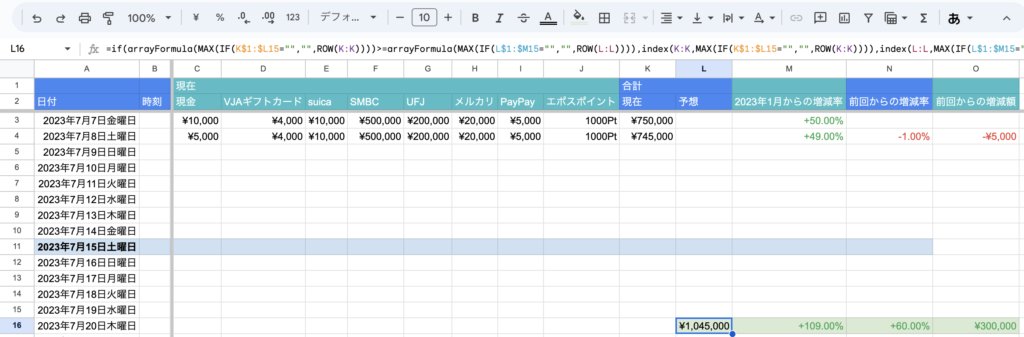

貯蓄

貯蓄タブでは、支出と収入の影響を踏まえた貯金額を管理しています。

今日の貯金額合計

まずはその日の貯金額合計を出していきます。

現金、銀行口座にあるお金、PayPay残高などいろんな形でお金があるかと思います。

それらをすべて数えて、sum関数で合計します。

年始からの貯蓄額の増減率

M列は2023年1月からの増減率です。

計算式は以下です。

=IF(K3<>"",(K3-500000)/500000,IF(L3<>"",(L3-500000)/500000,""))今回の例では2023年1月の時の貯蓄額を500,000円と設定しています。

この値を見れば、今年の頭からみて貯蓄額が増えているのか減っているのか分かります。

減っていたら収支を見直す必要がありそうです。

増えていたらもっと色んな経験にお金を投資してもいいかもしれません。

前回から増えているか減っているか

NとO列はそれぞれ「前回からの増減率」と「前回からの増減額」です。

N列の計算式はこちらです。

=if(AND(index(M:M,MAX(IF(M$1:$M3="","",ROW(M:M))))<>"",M4<>""),M4-index(M:M,MAX(IF(M$1:$M3="","",ROW(M:M)))),"")上のセルが空白の時も考慮しているので、複雑ですが、今日の増減率を以前の増減率で引き算しているだけです。

O列の計算式はこちらです。

=K4-index(K:K,MAX(IF(K$1:$K3="","",ROW(K:K))))今回の例では2023年7月8日土曜日の貯蓄額が745,000円なのに対し、前日の貯蓄額が750,000円なので、「前回からの増減率」が「-1.00%」、「前回からの増減額」が「-¥5,000」となっています。

次の収入が入った時の予測

今回の例では前回記入した貯蓄額の合計に2023年7月20日に入る予定の収入を足した値をL16で計算しています。

式は以下です。

=if(arrayFormula(MAX(IF(K$1:$K15="","",ROW(K:K))))>=arrayFormula(MAX(IF(L$1:$L15="","",ROW(L:L)))),index(K:K,MAX(IF(K$1:$K15="","",ROW(K:K)))),index(L:L,MAX(IF(L$1:$L15="","",ROW(L:L)))))+O16現在のセルより上で一番下にある値に、O16を足しています。

同じ日に現在と予想の両方に入力してある場合は、現在の値が採用されます。

O16では、VLOOKUP関数で収入タブの値を引っ張ってきています。

=VLOOKUP(A16,'収入'!1:933,11,false)次のクレジットカードの引き落としがあった場合の予測

今回の例では、2023年8月28日にクレジットカードの引き落としがあり、それを踏まえた予測をL55で計算しています。

式は以下です。

=if(arrayFormula(MAX(IF(K$1:$K54="","",ROW(K:K))))>=arrayFormula(MAX(IF(L$1:$L54="","",ROW(L:L)))),index(K:K,MAX(IF(K$1:$K54="","",ROW(K:K)))),index(L:L,MAX(IF(L$1:$L54="","",ROW(L:L)))))+O55現在のセルより上で一番下にある値に、O55を足しています。

同じ日に現在と予想の両方に入力してある場合は、現在の値が採用されます。

O55では支出タブからVLOOKUP関数で値を引っ張ってきています。

=-VLOOKUP(A55,'支出'!1:910,7,false)

コメントを残す