「2026年4月の雇用保険料率改訂、子供・子育て支援金制度の施行」と「給与管理システム」を紐づけて理解する

目次を見るはじめに

就業管理システムに関わる仕事をしているが、最近、2026年3月と2026年4月の雇用保険の料率変更についてのお問い合わせが多い

この記事で軽くまとめておこう

自分の理解を言語化していく

後で、見出しをつけてチャッピーに検証してもらおう

3月に行われた改訂では・・・正直何がどう変わったのか覚えていない

健康保険か?

それに伴って、システムのバージョンアップが開発チームによって行われて、お客さんはそれにアップデートできるようになっている

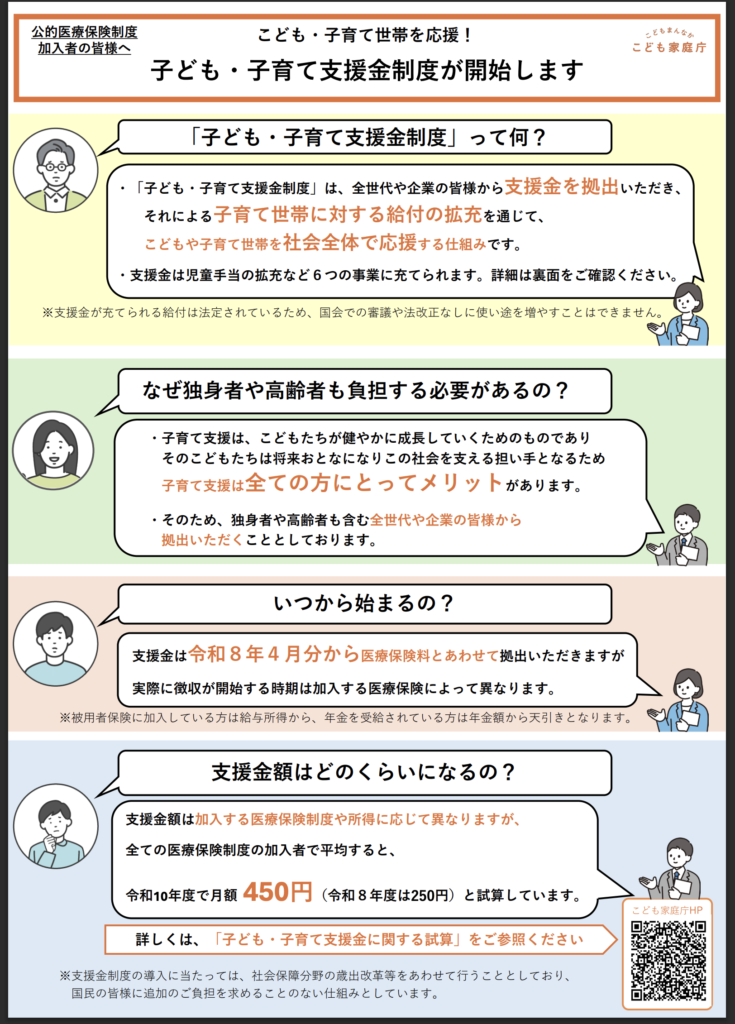

確かなことは、4月から子供・子育て支援金が開始になるということ

正直、この制度の仕組みを説明できない

独り身からお金を取るのは、もう少し先の話か?

自分が今関わっている就業管理システムは、最近の制度改革で、2回、アップデートをしている

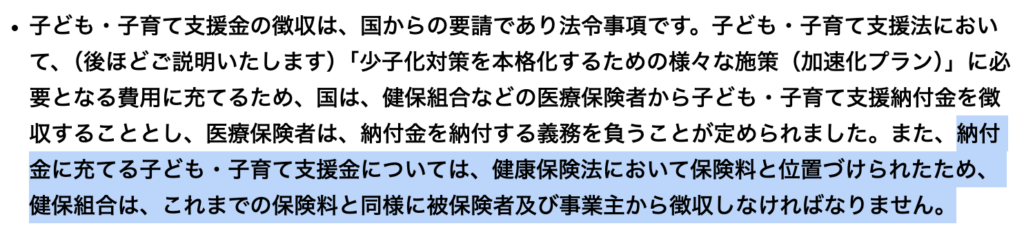

健康保険の中に子供・子育て支援金が含まれている

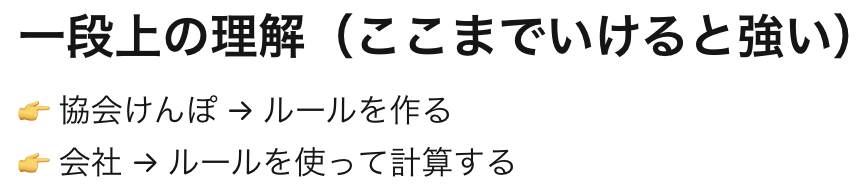

「協会けんぽ」は、どういった役割を果たすのか?

社会保険料を分解すると、健康保険、雇用保険となる

他にもあるはず

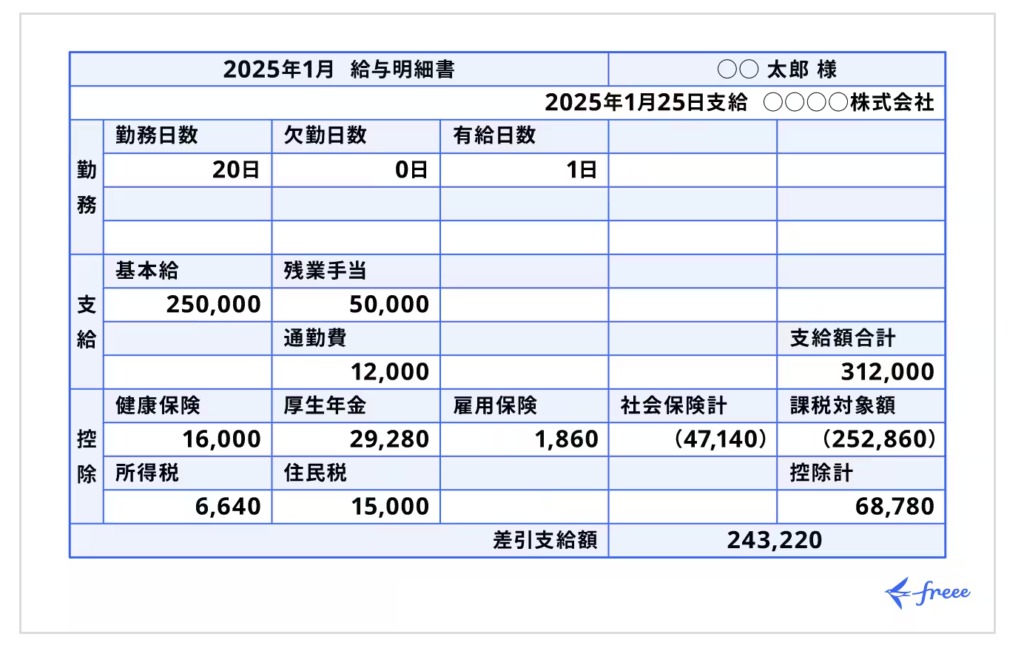

給与明細ではどう表示されるのか?

個人負担 : 会社負担 = 55:11の計算をどう行うのか?というお問い合わせがお客さんからあったが、正直返答に困った

この辺をまとめていこう

2026年3月と4月のそれぞれの法改正の内容(勘違い)

2026年3月は関係ない(雇用保険料率の改訂が発表されたらしい)

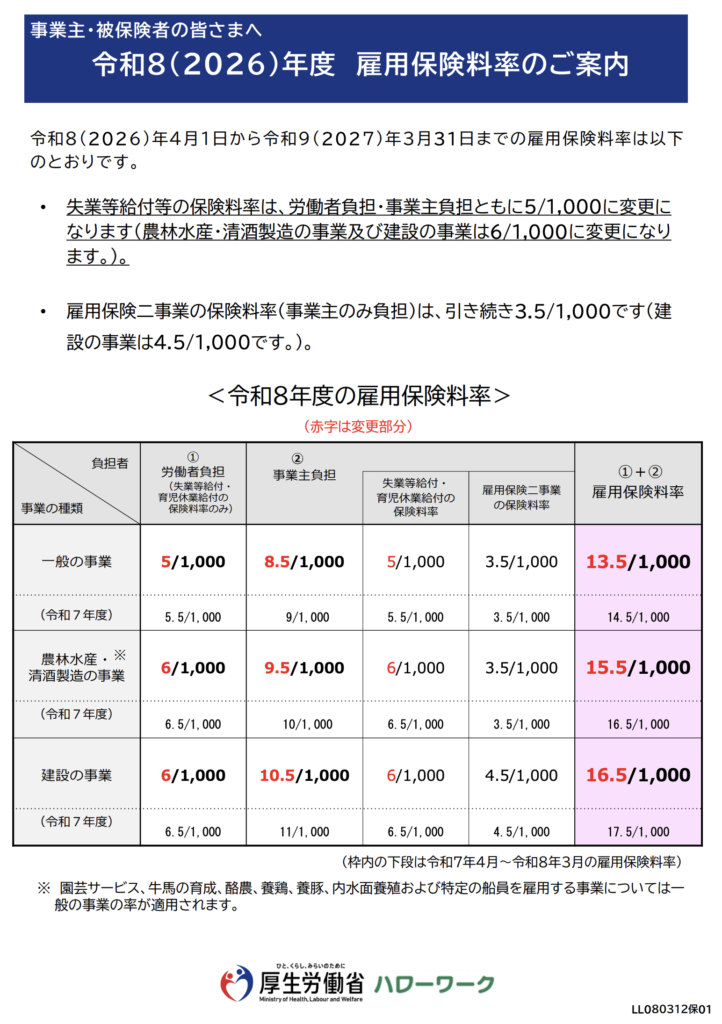

2026年4月から雇用保険料率が改訂された(毎年改訂されている)

子供・子育て支援金も4月から始まる

独身税と揶揄されることもあるみたい

協会けんぽの立ち位置

「協会けんぽ」は、中小企業向けの健康保険の運営主体

保険料率が都道府県ごとに違う

他にも、大企業などが加入する「組合健保」がある

「協会けんぽ」は、料率を決定している

会社のシステムは、その料率と標準報酬月額から、健康保険料を計算している

なぜ、私の会社の就業給与管理システムは、2回アップデートしたのか?

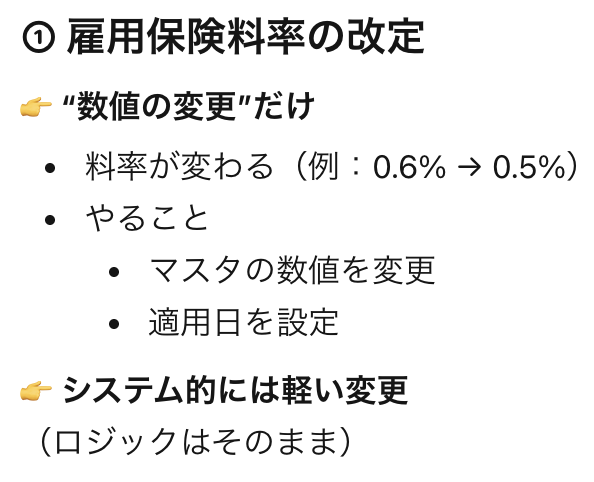

2026年4月に毎年行われている雇用保険料率の改訂が反映された

それと同時に、子供・子育て支援金も始まった

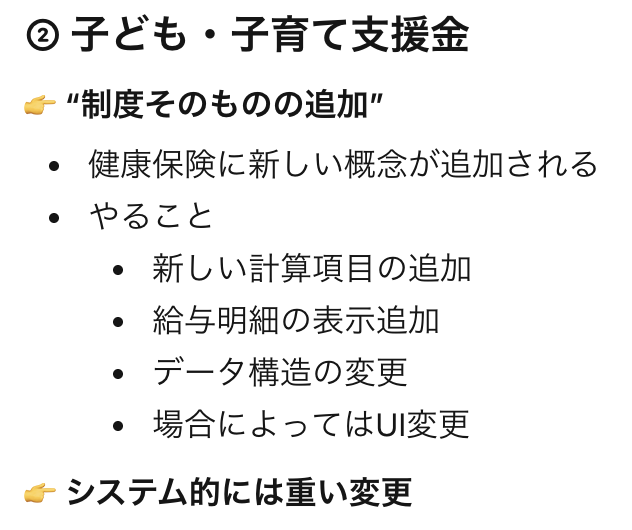

前者は軽い変更、後者は重い変更だから

健康保険の中に子供・子育て支援金が含まれるようになる

うちの会社のシステムは、子供・子育て支援金を健康保険に含めるという意思決定をした

制度上、子ども・子育て支援金は健康保険料とは別枠で定義されているが、実務の現場では必ずしも分けて扱われるとは限らない。今回のように、会社の給与システムで健康保険に含めて処理する判断は、一定の合理性を持つ。理由としては、まず計算構造がほぼ同一であり、どちらも標準報酬月額に料率を掛けて算出され、労使で折半される点が共通している。また、給与から天引きされ、同じルートで納付されるため、処理フローも一体化している。このような背景から、システム上で別項目として管理するよりも、健康保険料に上乗せする形で扱う方が改修コストや運用負担を抑えられる。一方で、この設計には注意点もある。給与明細上の内訳が不透明になり、従業員への説明が複雑になるリスクがある。そのため、制度と実装の違いを理解した上での設計判断が重要である。

給与明細のイメージ

私たち被保険者にとって、保険料 = 控除

つまり、支給額から保険料が引かれたものが、私たちの手元に残る

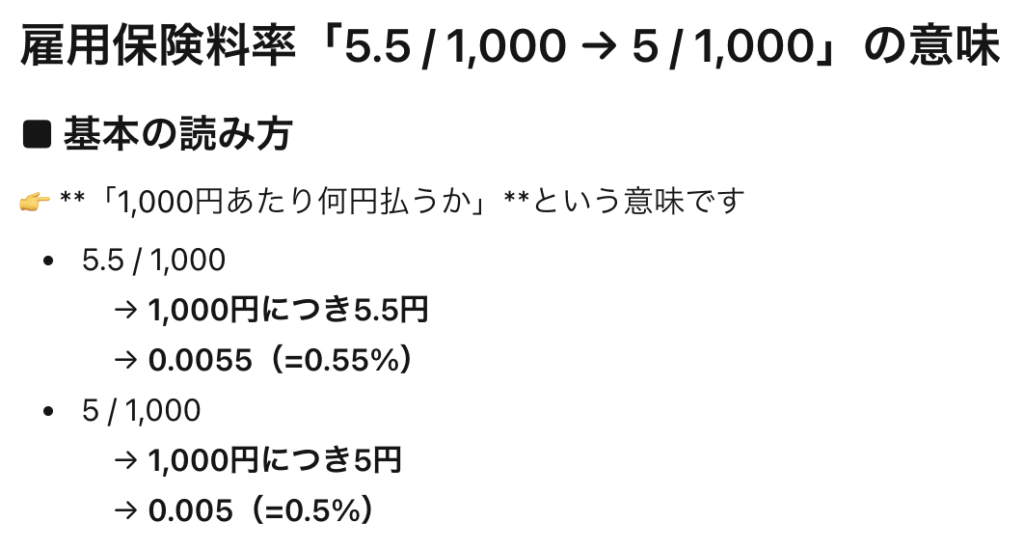

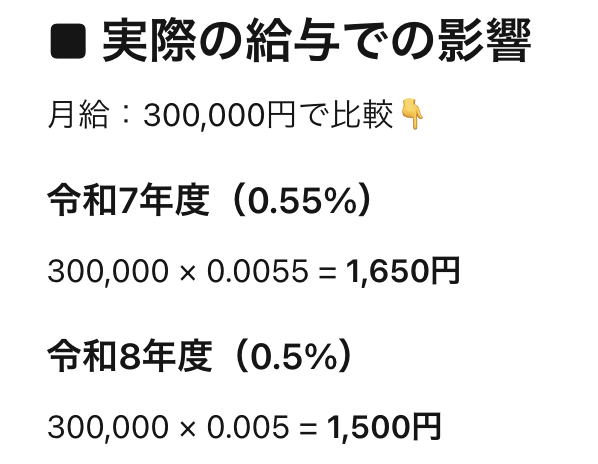

雇用保険料率の意味(5.5 / 1,000 → 5 / 1,000など)

負担者 = 労働者負担、事業の種類 = 一般の事業で見ると、令和7年度は、5.5 / 1,000 = 0.0055(0.55%)だったのが、5 / 1,000 = 0.005(0.5%)になっている

先日の電話対応の時のお客さんは、上の表の内容をただ話していただけなので、

大したことはない

制度の全体構造(何のお金なのかを理解する)

社会保険は、健康保険・厚生年金・雇用保険・労災保険・介護保険の5つで構成され、それぞれ役割が異なる。健康保険は医療費の補助を中心に、2026年4月からは子ども・子育て支援金も含まれる形となり、社会全体で子育てを支える財源として機能する。雇用保険は失業給付や育児休業給付のための制度であり、景気や給付状況によって料率が見直される。これらは「誰が・何のために払っているのか」を理解することが重要で、会社と個人が共同で負担する仕組みになっている。なお、全国健康保険協会(協会けんぽ)は主に中小企業の従業員が加入する健康保険の運営主体であり、都道府県ごとに保険料率が異なる点も実務では重要な知識となる。

計算ロジック(どうやって金額が決まるか)

社会保険料は「標準報酬月額 × 保険料率」で算出される。標準報酬月額とは、実際の給与を一定の区分に当てはめたものであり、この金額に各保険の料率を掛けることで保険料が決まる。健康保険や厚生年金は基本的に会社と個人で折半(50:50)だが、雇用保険は会社負担の割合がやや高い非対称構造となっている。また、保険料率は法改正により変更されるため、いつの給与から新料率が適用されるのか(締め日・支給日ベース)を理解することも重要である。

システム反映(なぜアップデートが必要か)

法改正が行われると、それを正しく給与計算に反映するためにシステムのアップデートが必要になる。具体的には、保険料率の変更をマスタデータに反映し、適用開始日を制御することで、旧料率と新料率の切り替えを正確に行う。また、子ども・子育て支援金のような新制度が追加される場合は、新たな計算項目や給与明細の表示対応も必要となる。こうした変更は見た目以上に影響範囲が広く、過去データとの整合性や計算ロジックの整合性も考慮しなければならない。つまり、システムは単なるツールではなく、「法律で決まったルールを正確に再現する装置」であり、その仕組みを理解することが問い合わせ対応やトラブルシュートの精度を大きく高める。

コメントを残す